・旅や海外放浪に憧れるけど、なかなかお金が貯まらない。

・節約しようと思っているけど、何から始めればいいかわからない。

そんな方のために、低予算のバックパッカーで必死でやりくりしながらも多くの場所や体験をしたいと数年間旅をしながらたどり着いた予算管理方を

自分が生きていく上での必要経費を知るミニマムライフコスト編と、

ミニマムライフコストを元にした貯金法(後編)を2つに分けてご紹介します。

そんなお話をする私の背景は、

給料が安いで有名なマレーシア現地採用で月16−18万円(為替による)をいただいていた時期に

奨学金2年分150万円を返し、年に8−10回は日本帰省を含め海外旅行(東南アジア圏内の週末旅行など小規模かつ物価が安い国)

ニュージーランドでの軍資金200万を準備して

マレーシアと日本で質素に暮らせば半年は死なない金額を残す程度の予算管理はできるようになりました。

(もう財政状況丸ハダカ。きゃー。)

もちろん不労収入はありません。強いていうならフリーランスでの翻訳で月に1万くらいもらっているくらいです。

このブログ、Gypsyworkersは絶賛マイナス利益です。実費で趣味でやっております…。

そんな効率の悪い低収入な身分でも、旅から学んだ&ここまでなんとかやってこれた予算管理術のお話です。

金額のスケールは異なるにせよ、誰でも試せるものかと思います。

ミニマムライフコストとは?

ミニマムライフコストとは、小池龍之介さんや四角大輔さんなどが提唱している

”自分ひとり、または家族が健康的な食事をして、快適に眠る場所を確保する。そのためだけにいくらあればいいのか”

というコストを把握する方法です。

自分に必要な生活費の底値を知ることで、何が浪費で、何が経費だかをはっきりさせるという考え方です。

この数字さえはっきりしていれば、今後の月の予算や貯金の目安が立てやすくなり、そこから目標までの収入はいくらか、または目標までの貯金額はいつになったら貯まるのかが簡単に計算できます。

ミニマムライフコストの重要性

最近では知名度もそこそこ上がってきた、ミニマムライフストの概念。

では、なぜこれがそこまで重要なのでしょうか?

出費の中でも、

・ちょっとしたお菓子やコーヒー

・あまり考えずに決めているランチ

・安かったから、期間限定だからと買って使わない化粧品

これらの一見小さな出費は、積もり積もる事でどんどんお金の自由を奪ってゆきます。

そして、これらは実はちゃんと目に見えるようにしておかないと気づかないような出費です。

今、あなたは自分が死なない最低限の月の生活費はご存知ですか?

これに即答できると、貯金に回せる金額や、ちょっと贅沢していい時期と金額、そして、どれくらいの収入があれば全てが実現できるのかが全て一発でわかるようになります。

逆にこれがわからないと、いくら貯金できるのか、いくらあれば収入が足りるのか、なんでお金が貯まらないのかがわからずに正体のわからないお金を追い続けることになってしまいます。

私の場合ですと、家賃やら何やら全て込みで

ニュージーランド(オークランド郊外)月10万(=1270NZD)

マレーシア(クアラルンプール市内)月5.5万(=1800RM)

日本(埼玉県)月7.5万(実家。家に3万入れた計算)

※2023年現在、世界的なインフレによりこのコストはもう古いものとなってしまいました。

現在の私のニュージーランドのミニマルライフコストは、1690NZDです。

※日本で一人暮らししたことないので、日本での一人暮らしミニマムライフコストは不明です。という感じで即答できます。これだけあれば死なないというギリギリを知っているので、

無職になってもアルバイト何時間すればギリギリ生きて行けるか、

貯金が底をつくのがいつかなどをバッチリ把握でき、それまでのんびり焦らず生きてゆけます。

見ての通り、人間そこまで行きていくのにお金ってかかりません。

残りを全て貯金できるとなると結構貯まります。

とはいえ、ミニマムで一年中過ごすとあまりにもみすぼらしいので

ここに旅行費やたまの贅沢、買い物の上限などを貯金の目標とバランスとって予算どりをします。

私は仕事が安定してから、趣味や食事などに気を使いたかったのでミニマルライフコストをもとに別の月間予算を決めて生活しています。

その月の予算を作る前に絶対に必要になるのが、このミニマムライフコストを知る事なのです。

(この予算どりの方法は、後編でお話しします。)

ミニマムライフコストの算出方法。

では、そんなミニマムライフコストはどうやって把握できるのでしょうか?

一番確実なのは、”全ての出費を一つ残らず記録して、1週間、2週間、1ヶ月、3ヶ月おきに観察すること”です。

いきなり3ヶ月も毎日出費を記録しろと言われても辛いと思うので

最初は1週間、2週間と刻んで出費がどうだったかを振り返ります。

すごく面倒に聞こえますが、今はそれを簡単にしてくれる便利なアプリもあるのでオススメです。

入力も最初の3週間はしんどいですが、慣れると歯磨きくらい当たり前、むしろ記録しないとそわそわするくらいの習慣になるので大丈夫です。

私は、Zaimというアプリ(公式ホームページ&ダウンロードはこちら)で全部管理しています。

有料版もありますが、5年間無料版で困ったことはないので無料版で十分かと思います。

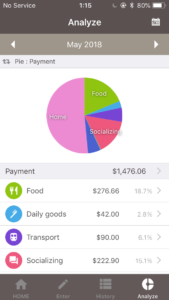

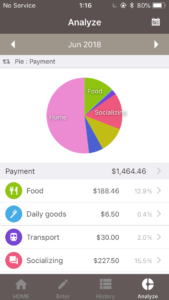

出費をカテゴリー別に入力すると、集計して月間、年間、カテゴリー別でまとめ、さらにグラフまで出してくれます。

入力も手入力かレシートを撮る(一部のみ対応)だけ。

最初の習慣がつくまでは、入力するまでレシートを財布にとって置いて捨ててはいけない、とかやると財布が大惨事になるのでその前に勝手に入力する癖がつきます。

固定費は、頻度を決めると勝手に入力してくれる機能もついてて助かっています。

グラフが毎月丁寧に出てくるので、数ヶ月入力すると、だいたい自分が何にいくら使っているのかがわかります。

その中から、不要なもの(衝動買いしたあれこれ、無駄だった飲み会、食べきれなかった食材)などを全てマイナスしたものがミニマムライフコストです。

(このグラフだけでも、5月はなんか良いもの食べたっけ?とかそういうシンプルな気づきがありますね。)

なくても生活はできるけど、今は無理して削る必要がないもの(何かの会費、趣味代など)別枠で考えます。

ミニマムライフコストの生活では楽しめないし、そこまで貯金ばっかする必要もないというときはこの別枠を何個まで足せるかを別で計算します。優先順位をつけて、貯金目標に支障をきたさない程度に別枠たちを足してゆきます。

私の円グラフから見ると、大半は家賃…

できることといえば交際費の中でも食事に行きすぎなのでこれは週に2回にとどめよう。

などと余計なものをマイナスしてゆきます。

私のニュージーランドでのミニマムライフコストは、「家賃込みで月9.5万円(=1270NZD)。でもホットヨガの趣味は削りたくないのでオプションをつけて予算は合計10.5万円(=1400NZD)」ということがわかります。

要するに月11万あれば生活はできる。

それでダメならヨガをやめるか、家賃安いところに行きなさい。ということです。

自分の出費の傾向さえ知っていれば、いくらあればまともな生活ができるのか、

自分がどれだけ余計なことにお金を使ってきたかや、今まで気づかなかった小さな出費などが見えてきます。

また、そういった小さな出費が意外とかさばることを知ると同時に、

1000円の浪費が”ラオスで1泊3食付きの滞在費”と同じだけの価値であることを知っていますか?

その1箱のタバコが、マレーシアでレモンジュース8杯分、インドネシアで焼きそば7杯分なのを知っていますか?

これはちょっとした旅人のケチな勘定なのですが

物価の安い国では、日本や他物価の高い国でのちょっとの浪費を我慢するだけで豪遊できることを知っておくと、ちょっとした浪費がバカバカしくなるはずです。次の旅行のためにとっておきましょう。

もう一度言います、1000円でラオス1日の滞在費です。インドネシアで焼きそば15杯分です。

こういった金銭感覚を頭の隅に置いておくと、浪費がぐっと収まります。

とはいえ、そういった小手先節約フレーズよりも

何にいくら流れているのかを知ることが最優先です。

後半は、このミニマムライフコストをもとに、どうやって貯金してゆくかのお話しますね。

コメント